Une étape importante est franchie pour la couverture sociale des conjointes, conjoints et personnes en partenariat enregistré

Recommandation de l’USPF

L’USPF recommande de ne pas attendre 2027, mais de prendre cette thématique en mains de manière proactive et de mettre cette couverture d’assurance en œuvre dès maintenant.

Des informations utiles et des personnes spécialisées sont à disposition ici :

Une couverture sociale minimale en lien avec l’obtention des paiements directs avait déjà été mise en consultation pour la première fois en automne 2018 avec la PA22+. Après d’intenses discussions, notamment au sein de la branche, ce principe a finalement été introduit dans la loi fédérale sur l’agriculture par le Parlement en 2023.

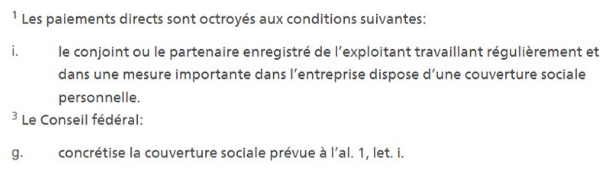

Article 70a, al. 1, let. i et al. 3, let. g LAgr :

Les détails de la mise en application de cette disposition légale ont été mis en consultation dans le paquet d’ordonnances agricoles 2024 jusqu’au 01.05.2024. L’USPF a pris position (en allemand).

Le Conseil fédéral a adopté la version finale du train d’ordonnances agricoles 2024 le 6 novembre 2024.

Il s’agit de nouveaux articles dans l’ordonnance sur les paiements directs, qui visent à mettre en application la couverture d’assurance maladie et accident pour les conjointes, les conjoints et les personnes en partenariat enregistré.

Une grande partie de ces mesures d’application avaient été discutées dans un groupe de travail de l’OFAG en 2019 – 2020, au sein duquel étaient représentés les acteurs concernés, en particulier l’USPF et l’USP. En se fondant sur certains avis émis lors de la consultation, mais contre celui de l’USPF, le Conseil fédéral a simplifié ou assoupli les dispositions d’exécution concernant les mesures relatives à la couverture d’assurance, en ce qui concerne la preuve de la couverture et les contrôles.

L’entrée en vigueur est fixée en 2027.

L’USPF a soutenu cette couverture sociale depuis le début et se réjouit qu’elle soit maintenant prévue de manière définitive pour les conjointes, conjoints et les personnes en partenariat enregistré qui travaillent pour l’exploitation.

Les deux axes de cette couverture d’assurance sont indispensables et font partie intégrante de la protection de l’exploitation agricole et de l’activité agricole contre les risques. Ils permettent d’assurer le financement d’une solution de remplacement de la personne qui ne peut plus réaliser ses tâches.

Par leur engagement, les paysannes marquent l’agriculture de manière déterminante et la maladie, l’accident ou le décès peuvent avoir de graves conséquences. Une couverture d’assurance adaptée qui protège la famille et l’exploitation des difficultés en cas d’absence de la paysanne a donc une signification essentielle pour l’agriculture suisse. Pour la sécurité financière d’une exploitation agricole, une couverture d’assurance suffisante est indispensable afin de ne pas se retrouver dans une situation financière difficile en cas d’accident, de maladie ou de décès et de pouvoir poursuivre l’exploitation.

Que prévoit cette réglementation ?

- Couverture de la perte de gain en cas d’incapacité de travail (maladie et accident). Pas d’allocation de maternité.

- Au minimum CHF 100 par jour

- Au plus tard à partir du 61e jour (délai d’attente max. 60 jours)

- Prévoyance contre le risque d’invalidité et de mort (pour cause de maladie ou d’accident)

- Rente annuelle min. CHF 24’000 ou

- Capital min. de CHF 300’000 ou

- Combinaison des deux

- Pas d’épargne de vieillesse

Quelles sont les conditions ?

- Valable pour les personnes mariées ou en partenariat enregistré

- Âge au-dessous 65 ans (Exception : voir la disposition transitoire)

- Pas de revenu propre ou un revenu inférieur au seuil d’entrée de la LPP (CHF 22’050 en 2024)

- Travail régulier et dans une mesure importante, déduction pour double revenu sur le plan fiscal.

Quelles sont les exceptions ?

- Revenu propre supérieur au seuil d’entrée LPP (CHF 22’050 en 2024)

- Pas de travail pour l’exploitation, pas de déduction pour double revenu sur le plan fiscal

- Âge supérieur à 65 ans

- Revenu imposable réalisé par le couple d’exploitants inférieur ou égal à CHF 12’000 (moyenne des deux ans précédemment taxés)

- Exclusion d’exploitations gérées par une personne morale selon l’art. 3, al. 3 OPD, d’exploitations d’estivage ou de pâturages communautaires

- En cas de réserve (validité maximale de 5 ans) ou d’exclusion par une assurance.

L’entrée en vigueur est fixée au 1er janvier 2027.

Disposition transitoire

Les personnes concernées qui sont nées en 1972 ou antérieurement ne sont pas soumises à cette obligation de couverture d’assurance.

Les nouvelles dispositions sont en revanche applicables pour toutes les personnes nées après.

Quelles sanctions sont prévues si la couverture n’existe pas à partir de 2027 ?

- 10% de réduction des paiements directs, min. CHF 500 jusqu’à max. CHF 2000 par année

- Pour la 1e récidive : le double

- Pour la 2e récidive : le quadruple

L’USPF recommande de ne pas attendre 2027, mais de prendre cette thématique en mains de manière proactive et de mettre cette couverture d’assurance en œuvre dès maintenant. Des informations utiles et des personnes spécialisées sont à disposition ici :